今朝、息子が

タイムスリップする夢をみた!

と、目をキラキラさせて言いました。

私:タイムスリップ!?過去?未来?どっちに行ったん~

息子:過去かな(若干得意げ)

私:まじでー!どの時代に行ったん!恐竜おったか?

息子:あんな、俺が母ちゃんに『今日20日やんな?』って聞いてん。そしたらな、

『いや、15日やけど?』って言うからカレンダー見たら15日やってん!

ん?

私:えーーと。…それは何年?2021年じゃないよな?

息子:え。そうやけど?

タイムスリップかそれ。

私と娘でこっそり失笑しました。

てか学校で言うなよそれ。

1年てあっという間ですね。

今までわたしはざっくり計算ばかりだったので

こんなに貯金を意識した年はなかったです。

今年私はいくら貯められたでしょうか。

昨年の比較と共に公開します!

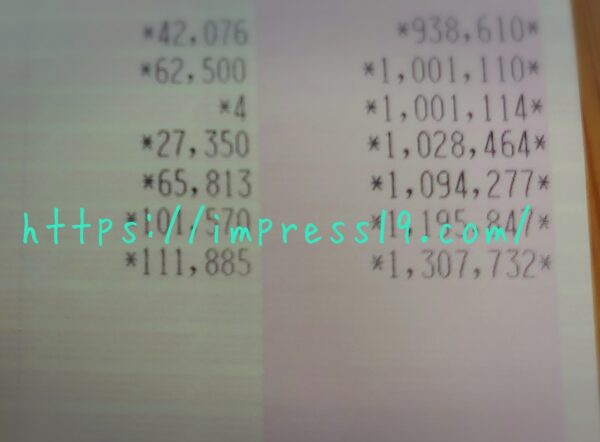

口座の残高【前年→今年】

・A口座…児童手当の振り込みや固定資産税の引き落としなど、増減が激しい口座

72万→50万 ▲22万

・B口座…車や家のメンテ用貯金口座

81万→95万 +14万

・C口座…学校費用やクレカ引き落とし口座

35万→44万 +9万

・D口座…夫の給与振り込み口座

18万→4万 ▲14万

・E口座…私の給与振り込み口座

53万→130万 +77万

・F口座…私のへそくり隠し口座

11万4000円→10万9000円 ▲0.5万の為、±にカウントしません。

貯金総額 333万円

前年比 +64万

あれまぁな結果です。

今年の春、前職を退職した時に

今の職場に出会えずに無職だったとしたら、

今年は赤字になっていたということですね…。

+80万くらいは行けるんじゃないかと思っていたので

ちょっとがっかりですが

秋に急遽決まった息子の遠征で

約25万円使っています。

それが無くても年間100万円に達していませんがw

遠征では25万円の価値に見合う経験をさせてもらったので

とっても大満足な1年です(^^)

来年も引き続き貯金目標は

- 教育貯金 +60万円

- 貯金総額 +100万円

を目指そうと思っていますが

貯金額の見方を、今年とは大幅に変えようと思っています。

今まではすべての口座の残高を意識して、総額を見ていましたが

2022年からは

B口座+E口座=我が家の貯金額

と考えようかなと思っています。

理由は二つあって

ひとつは

モチベーションが上がりにくい

ということ。

今年、私の給与振り込み口座は順調に増額していって

毎月お給料が振り込まれた通帳を見るのが楽しかったです。

でも

他の口座がどんどん減って行ってるなー。

と思うと、イマイチ盛り上がりに欠けたり。

他の口座は何かしらの引き落としがあるので

多めに入れていても、放置してたらいずれは無くなるお金なので

貯金という感覚は無いです。

なので他の口座は支出とみなして、

引き落としがないBとEをしっかり貯めることに集中すれば

頑張れているかどうかも分かりやすく、貯金する意識も高まるような気がします。

なので今後しばらくは

夫の給与振り込み口座以外の、各口座の最低ラインという金額を決めて、

その金額を下回ったら

ボーナスの時や夫給与口座などから入金し

入金の必要がない時は

その分B口座に貯金していこうと思っています。

なので

2022年は貯金額225万円(B+E)からスタートということになります。

そしてもうひとつの理由。

それは

2022年の幕開け早々に

我が家の貯金総額が大幅に変わるからです。

この話はまた次回~

【教育資金の必要額】目標貯金額を決めました!子ども2人で4人家族のマネープラン公開

最新記事 by Ryoko (全て見る)

- クラスLINEやグループLINE禁止の家庭ルールは中学男子に通用しない! - 2024年4月14日

- 【2024年1~3月・パート主婦の収入】人生最後の転職活動も大詰め? - 2024年4月4日

- お久しぶりです - 2024年3月3日